相続税は、財産を持つ人(被相続人)が亡くなった場合に、その財産を受け継いだ人(相続人)が納付する国税です。法定相続人の法定相続だけでなく、遺言によって遺贈を受けることもありますが、いずれの場合も相続税の課税対象になります。

思わぬ不利益を被ることのないよう、相続全体の流れを含め、家族や相続人がやらなければならない手続きやその期限、相続税申告に必要な書類、相続税申告の流れや申告・納付の期限などについて、しっかりと把握しておきましょう。

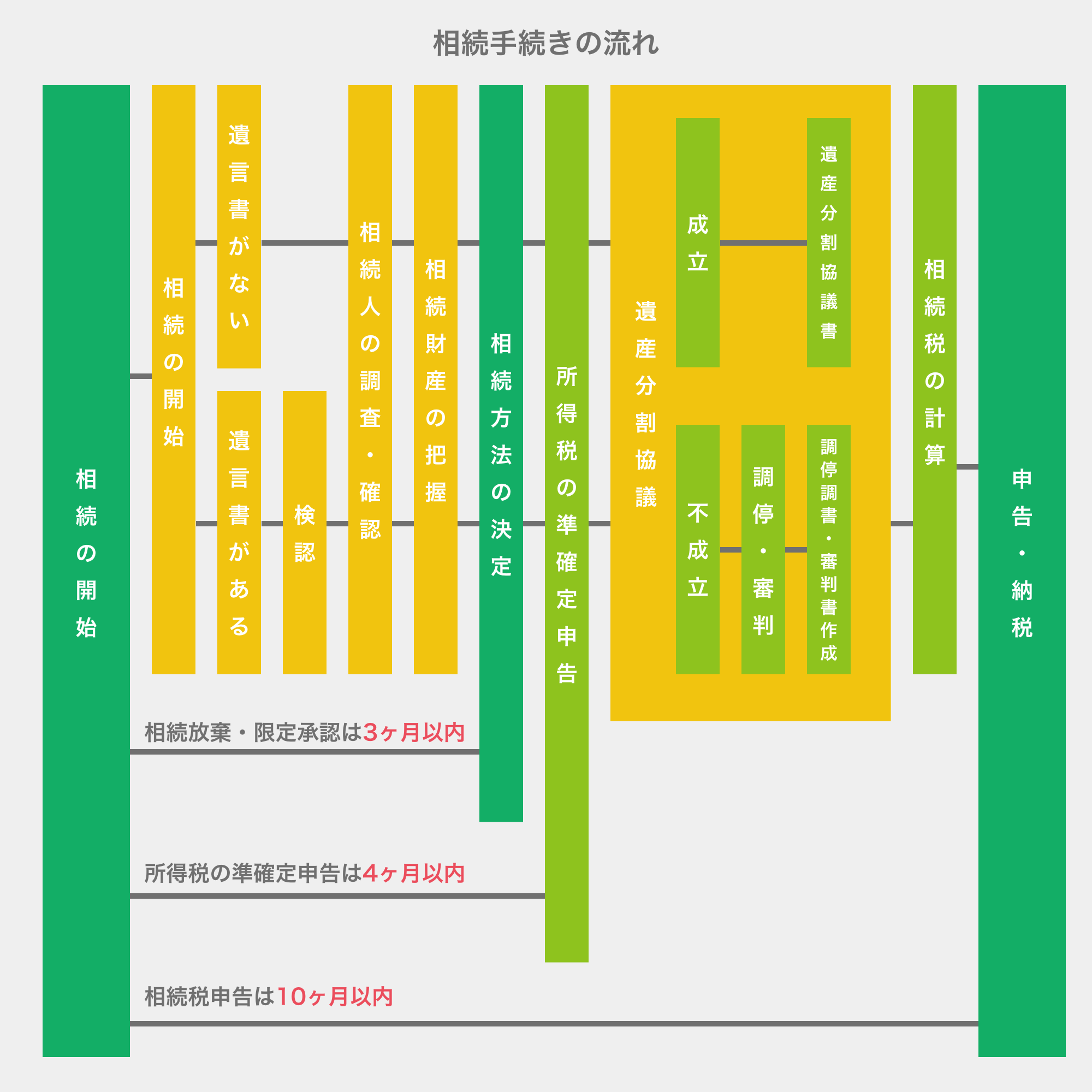

相続税申告の流れ

相続の流れ 拡大図を見る

相続税申告が必要な人とは?

法定相続人に限らず、遺言によって遺贈を受けることもありますが、いずれの相続の場合も相続税の課税対象になります。ただし、相続が発生すれば必ず相続税申告が必要となるわけではなく、遺産総額が基礎控除額を超えている場合に申告と納税が必要となります。

申告は必要なさそうだと安心していると、税務署から「相続税についてのお尋ね」が届く場合もあります。税務署はある程度見込みを付けて書類を送っていますので、相続税についてのお尋ねが届いたということは、相続人が把握していない遺産があるのかもしれません。 相続税申告が必要な相続財産がないか詳しく調査し、判明した場合はただちに対応しなければなりません。

相続税申告と納付の期限は?

相続税の申告は、原則として相続の開始を知った日の翌日から10ヶ月以内に、被相続人の死亡時の住所(最後の住所)を所轄する税務署に提出することが決められています。また、相続税の納付の期限についても同じく10ヶ月以内とされており、原則として延長は認められず、相続税の全額を現金で納付する必要があります。 相続税の申告期限や納付期限を過ぎてしまうと、無申告加算税や延滞税などが課せられる場合があります。

相続税申告で税務署に提出する書類について

税務署へ提出する書類は、申告書や評価明細書のほか、添付書類があります。提出時には本人確認のためマイナンバー(個人番号)が確認できるものの提示も必要です。

申告書、評価明細書

申告書や評価明細書の用紙は国税庁のホームページからダウンロードして印刷することができます。また、最寄りの税務署でも無料で受け取ることができます。

添付書類

申告書や評価明細書に記した内容の根拠となる書類を添付します。具体的には、戸籍関係の書類、遺産分割に関する書類、相続財産に関する書類です。

相続税申告に必要な書類の一例

相続税申告には、相続財産に応じて下記のような書類が必要になります。必要書類の一例を一覧にまとめましたので確認しておきましょう。書類の種類によって取得できる場所(役所、銀行など)が異なります。

※ 一部変更いたしました。戸籍謄本等に代わり、『法定相続人情報』という書類でも申告やその他の相続手続きが可能となりました。 法定相続人情報は法務局でつくりますが、作成の際には戸籍謄本等は必要になります。

| 項目 | 取得先等 |

|---|---|

| 被相続人(亡くなられた方)の生まれてから亡くなるまでの戸籍謄本、相続人全員の現在の戸籍謄本 | 相続手続きや法定相続人情報作成時に必要 |

| 被相続人(亡くなられた方)及び相続人全員が記載された法定相続情報一覧図 | 法務局にて法定相続情報証明手続きを行う |

| 小規模宅地等の特例「特定居住用宅地」を適用かつ 配偶者または同居親族以外が取得する場合

|

区・市役所 |

| 相続人全員の印鑑証明書 | 区・市役所 |

| 相続人全員の住民票 or マイナンバーカードの写し or マイナンバー通知書の写し |

|

| 被相続人及び相続人の略歴書 | ひな形をお渡し致します |

| 預貯金の相続時の残高証明書 | 銀行、郵便局 |

| 有価証券の相続時の残高証明書 ※暗号資産(仮想通貨)を含む |

証券会社 銀行等 |

| 有価証券の配当金の支払通知書のコピー(もしあれば) | |

| 相続前5年分の預貯金通帳 | |

| 相続時の本人所有の手許現金残高 | |

| 土地・家屋の固定資産税評価証明書 | 市役所 |

| 土地・家屋の登記簿謄本 | 富下会計or法務局 |

| 土地の公図 | 富下会計or法務局 |

| 土地の実測図 | 富下会計or法務局 |

| 家屋の建物図面(建築計画概要書等) | 富下会計or市役所(建築審査課) |

| 貸地・借地の明細書(賃貸借契約書のコピー) | |

| 自社株式に関する直前の決算書・申告書・内訳書一式 (過去3期内に配当金支払いがある場合は、過去3期分の決算書等) |

|

| 生命保険金の支払通知書 | 生命保険会社 |

| 退職金(死亡に伴い支給されたもの)の資料 | |

| 契約者ご本人・被保険者ご親族の生命保険の証券 | |

| 過去3年分の確定申告書 | |

| 過去10年以内に相続により財産を取得している場合、 相続税の申告書 |

|

| 過去10年以内の不動産の売買がある場合、 その売買契約書及び確定申告書 |

|

| その他書画・骨董等がある場合はその明細 | |

| ゴルフ会員権の証券のコピー | |

| 車検証のコピー | |

| 借入金・保証金等の債務の資料、残高証明書 | |

| 葬式費用・未納税金(所得税・住民税・固定資産税)の 領収書・納付書 |

|

| 未払金(相続時に請求書受領済で未払いのもの、病院等に対するもの)の資料 | |

| 遺言書 | |

| 死亡診断書(コピーでも可) | 医師または病院 |

| 保証債務の有無 |