相続税とは

相続税は、土地・建物・預貯金・株などの合計財産が3,600万円以上の財産を譲り受けた被相続人に課せられます。全ての人にかかるわけではありません。相続税の基礎控除額の範囲内であれば相続税はかかりません。そして、法定相続人が多いほど基礎控除額が増える仕組みになっています。

しかし、なぜ相続税がかかるのでしょうか?相続税がかかる理由としては、

- 富の集中を抑制するため

- 無償で得た不労所得に税金をかける

ということが挙げられます。国としては「故人の生前時の所得税を相続税として徴収しよう、土地などの不労所得も見逃さないよ」ということでもありますが、富の不平等をできるだけ平等に近づけるためのものだとも言えるのです。

相続税は、財産として評価されるものすべてにかかると考えてよいでしょう。ただし、正味の相続財産(遺産総額)が基礎控除額を超える課税遺産総額に対し課税されるため、遺産総額が基礎控除額を超えない場合には、相続税はかかりません。

当然のことながら、相続財産が多いほど税額は上がります。また、相続を受ける相続人(財産を引き継ぐ人)が多いほど税額が下がります。ざっくりと言えば、亡くなった人から財産を受け取る時にはその財産に応じて納税の義務が生じ、受け取った人数によっても相続税の税額は変わりますよ、ということなのですが、実際にどのくらいの財産があった場合にどのくらいの税金がかかるのかが気になりますよね。

相続税がかかるか、かからないか、納税額がいくらになるのかは、まずは遺産の総額を知る必要があります。基礎控除よりも遺産の総額が少ない場合は、相続税の心配をする必要はありません。まずは、相続税がかかるかどうかを知るために、遺産総額をつかむことからはじめましょう。

亡くなった人を被相続人といい、被相続人の財産などを引き継ぐ人を相続人といいます。相続において最も頻出する用語ですので覚えておく必要があります。

相続税申告に必要な添付書類

相続税のイメージがなんとなくつかめたところで、相続税申告に必要な書類を把握しておきましょう。

相続税の申告は大きく分けると国税庁の申告書と、自分で作成する添付書類があります。添付資料作成は面倒なうえに時間がかかるので、以下のリストを参考に整理してまとめておくとよいでしょう。

税務署へ提出する書類

- 相続税の申告書

- 評価明細書

- 添付書類

相続税の申告で必要となる添付書類は以下のようなものがあります。大体このあたりを整理しておくとよいです。

戸籍関係

- 被相続人の改製原戸籍謄本、除籍謄本、住民票の除票(登記含め2通)

- 相続人全員の現在の戸籍謄本(登記含め2通)

預貯金関係

- 相続人全員の印鑑証明書(登記含め2通)

- 預貯金の相続時の残高証明書

- 有価証券の相続時の残高証明書

- 相続前5年分の預貯金通帳

土地関係

- 土地・家屋の固定資産税評価証明書(登記含め2通)

- 登記事項証明書

- 名寄帳

生命保険金関係

- 生命保険金の支払通知書

- 生命保険金の支払明細書

他

- 葬式費用・未納税金(所得税・住民税・固定資産税)の領収書・納付書

- 未払金(相続時に請求書受領済で未払いのもの、病院等に対するもの)の資料

- 遺言書

- 死亡診断書

- 退職手当金等受給者別支払調書

評価財産

書類集めの次は、相続税がかかるかどうか判定したり非課税枠を知るために、財産がいくらになるのかを計算します。評価財産とは故人が残した財産を計算することです。評価財産は相続税を算出するための第一歩といえます。

相続財産の評価は相続開始日の時価で評価するのが基本ですが、金銭以外のものを金銭で評価する必要があり非常に難しいです。特に土地などの計算は相続税独自の算出方法があるので専門的知識が必要です。

故人の財産で最も多く評価が難しいのは土地や建物などの不動産です。不動産に関しては計算方法がありますので以下の表を参考にしてください。

宅地は路線価方式と倍率方式で評価する

市街地(商業施設や商店などが密集)の土地は路線価方式で評価します。路線価方式は路線価 × 補正率 × 面積で計算します。路線価とは土地の時価であり建物の敷地となる土地を指します。路線価がない地域は「倍率方式」で評価します。倍率方式は固定資産税評価額 × 倍率で計算します。

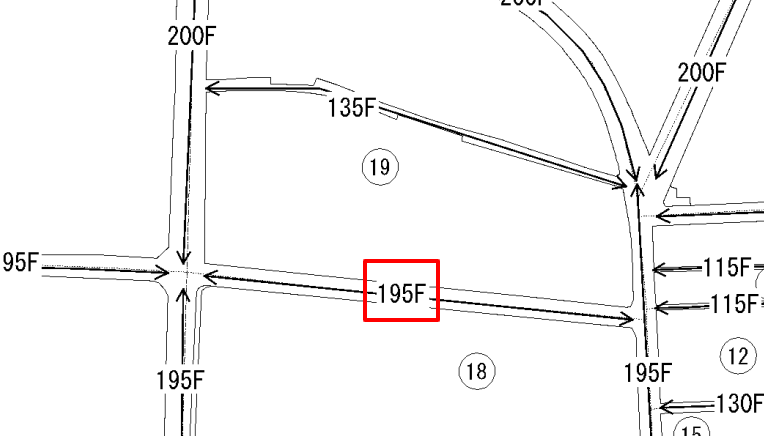

路線価図と路線価倍率表のみかた

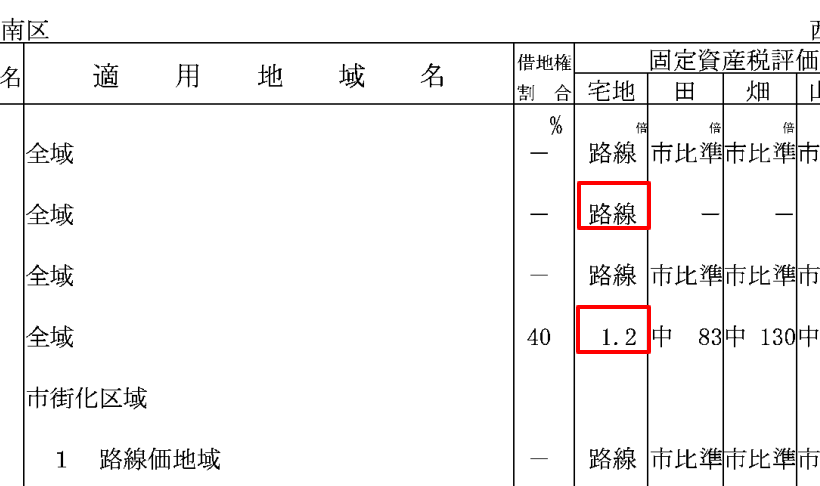

- 国税庁の路線価図・評価倍率表で土地を探します

- 左サイドバーの「この市区町村の評価倍率表を見る」をクリック

- 宅地の列に「路線」と記載があれば路線価方式で評価します

- 宅地の列に「数字」の記載があれば倍率方式で評価します

- 左サイドバーから路線価図をクリック

- 土地の付近に「195F」等の記述→路線価は19万5千円

土地や建物の評価方法例

| 財産 | 種類 | 計算方法 |

|---|---|---|

| 土地 | 宅地 | 路線価方式:路線価 × 補正率 × 面積 倍率方式:固定資産税評価額 × 倍率 |

| 借地権 | 自用地評価額 × 借地権の割合 | |

| 貸宅地 | 路線価 × 敷地面積 × (100% - 借地権割合) | |

| 建物 | 自宅 | 固定資産税評価額 |

| 貸家 | 固定資産税評価額 × 70% |

農地の評価方法例

農地は4つに分けられていて、倍率方式や宅地比準方式で評価します。

| 財産 | 種類 | 計算方法 |

|---|---|---|

| 農地 | 純農地 | 倍率方式(農地の固定資産税評価額 × 国税局長が定める一定の倍率) |

| 中間農地 | 倍率方式(農地の固定資産税評価額 × 国税局長が定める一定の倍率) | |

| 市街地周辺農地 | 農地が市街地農地であるとした場合の価額の 80%に相当する金額 |

|

| 市街地農地 | 宅地比準方式又は倍率方式 |

株式の評価方法例

上場株式は死亡日の最終価格によって決定しますが、変更する可能性を考慮し、死亡日の最終価格・死亡月の毎日の最終価格の平均・前月の毎日の最終価格の平均・前々月の毎日の最終価格の平均を比べ、最も低価格が評価になります。

| 財産 | 種類 | 計算方法 |

|---|---|---|

| 株式 | 上場株式 | 死亡日の最終価格 |

| 非上場株式 | 原則的評価方式、特例的な評価方式など |

相続税の計算の手順

相続税は相続財産を一度法定相続分で分割し算出されます。簡単な流れはこのようになります。

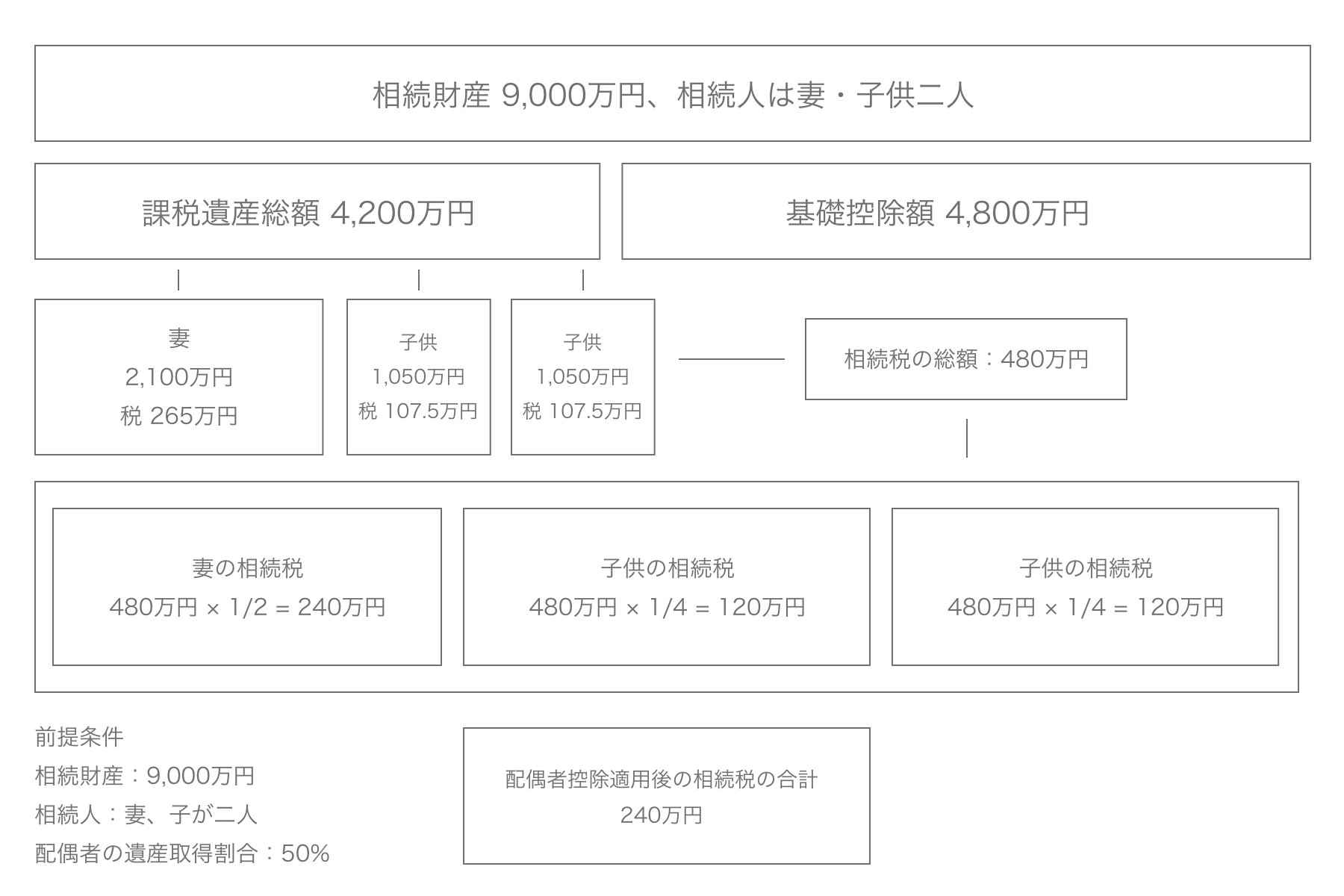

例:相続財産を9,000万円、相続人が妻と成人している子供二人、配偶者の遺産取得割合を50%とした場合は以下の図のようになります。

- 9,000万円から基礎控除額の4,800万円を引くと課税遺産総額は4,200万円となる

- 4,200万円を法定相続分で分配する

- 分割した金額に、それぞれ15%をかけ控除額である50万円を引く(税率の速算表)

- それを全て足すと、相続税の総額は480万円になる

- 480万円を財産の割合で按分(あんぶん)する

- 妻の相続税240万円は1億6,000万円までの「配偶者控除」を適用する

- 二人の子供の相続税が240万円が相続税の合計となる

- 子供が未成年者である場合は、さらに未成年者控除が適用される

相続財産から基礎控除額の4,800万円を引き、法定相続分で分割した金額に、それぞれ税率15%をかけ控除額である50万円を引いています。それを全て足すと、相続税の総額は480万円になります。

相続税の総額である480万円を財産の割合で「あん分」すると、妻の相続税が240万円、子供Aの相続税が120万円、子供Bの相続税が120万円になります。しかし、配偶者である妻には1億6,000万円までの「配偶者控除」があるので、妻の相続税はなくなります。よって、子供の相続税二人分である240万円が相続税の合計となります。

配偶者控除と未成年者控除の計算例

配偶者控除は、1億6,000万円まで。

未成年者控除は、10万円 × (20歳になるまでの年数)

(子供が10歳の場合、控除額は100万円になる)

配偶者は1億6千万円か配偶者の法定相続分相当額まで相続税がかからない「配偶者の税額軽減」という制度があります。この制度を使うことで、配偶者に分割された相続財産は、1億6千万円まで相続税がかかりませんが落とし穴もあります。

相続人が未成年・障害者の場合は、一定の金額を相続税から引くことができます。未成年者は相続や遺贈で財産を取得したときに20歳未満で日本国内に住所があり法定相続人である人です。未成年者が満20歳になるまでの年数1年につき10万円で計算します。

相続税の基礎控除額の計算方法

相続税には、基礎控除がありますが相続税の基礎控除額を越えた場合は相続税の対応が必要です。遺産の評価額から故人の債務(借金など)や葬儀費用を控除した課税価格の合計が、基礎控除の金額以下であれば相続税はかかりません。相続税の基礎控除額の計算は以下となります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 7人 | 7,200万円 |

法定相続人ひとりにつき、600万円づつ増えていきます。

相続人が一人いた場合、3,600万円を越えなければ相続税の申告をする必要がありません。

正味の遺産額の計算方法

正味の遺産額とはプラスの財産からマイナスの財産(借金など)を差し引いた額です。計算方法は以下となります。

正味の遺産額 = 本来の相続財産 - (非課税財産 + 債務 + 葬式費用) + 3年以内の生前贈与

課税遺産総額の計算方法

正味の遺産額から基礎控除額を引いたものが課税遺産総額です。計算方法は以下となります。

具体例

相続人が二人、被相続人の財産が一億円 のケース

(※ 非課税財産である債務や葬式費用等を差し引いた財産とする)

基礎控除額は4,200万円なので

一億円 − 4,200万円 = 5,800万円

よって、課税遺産総額である5,800万円に相続税がかかる計算となります。

相続税の総額の計算方法

課税遺産総額が判明したら、相続税の総額を法定相続人であん分し、以下の早見表の税率を掛け、控除額を控除します。そして分けた金額を合算した合計額が相続税の総額となります。

相続人Aの相続税 = 課税遺産総額 ÷ 相続人Aの取得価額の比率 × 税率 - 控除額

相続人Bの相続税 = 課税遺産総額 ÷ 相続人Bの取得価額の比率 × 税率 - 控除額

相続税の総額 = 相続人Aの相続税 + 相続人Bの相続税

税率の速算表

相続税は上位に進むにつれ税率が高くなる超過累進税率が採用されています。平成27年1月1日以後、最高税率は55%となりました。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税がかかるもの

金銭に換金できるものはすべて相続税の対象となります。人脈などは対象となりません。相続で引き継ぐ財産には、プラスとマイナスの財産があります。相続税がかかる「プラスの財産」は以下。

- 相続財産

- 土地、現金、株式、車など普通の財産。

- みなし相続財産

- (死亡した日には、被相続人は財産として持っていないが、被相続人の死亡により相続人がもらえる財産):死亡した人が保険料を支払っていた死亡保険金、在職中に死亡し勤務先から支払われた死亡退職金

- 生前贈与財産

- 死亡する3年以内に暦年課税でもらった贈与財産、相続時精算課税制度での贈与財産

課税対象リスト

| 項目 | 例 |

|---|---|

| 土地 | 畑・田んぼ・宅地・山林など |

| 家屋 | 家屋・貸家・駐車場・店舗・門・家電・家財道具など |

| 有価証券 | 上場株・非上場株・公債・社債 |

| 他 | 家具・電話加入権・貴金属・骨董品・貸付金・特許権・著作権などお金で見積もり可能なもの全て |

相続財産についてはこちらを御覧ください。

相続税がかからないもの

相続税において、お墓・仏具・公益を目的とする事業に使われそうなものなどは非課税財産となります。生命保険や退職手当金は法定相続人ひとりにつき500万円の非課税です。お金に換算できないような人脈やビジネスアイデアなどは課税の対象になりません。

※ 死亡保険金と死亡退職金には非課税限度額があり、500万円×法定相続人の数となります。

- 債務

- 住宅ローン、損害賠償金、クレジットカードの未決済分、病院の費用、未払いの税金など。借金の連帯保証人も引き継がれてしまう。

- 葬式費用

- 通夜、葬儀にかかる費用は相続財産から差し引けます。

相続税は基本、現金で一括で納付する

相続税は申告期限までに現金で最寄りの税務署窓口にて一括で納めます。一括納付が難しい場合、条件等はありますが、分割の延納の手続き、他に物納で納める方法もあります。

一時に納付することが難しい場合、一定の手続きと条件のもと年賦延納が認められますが、年3.6~6.0%の利子税を支払う必要があります。延納の分割は原則として5年~20年の延納期間が認められています。

相続税の申告期限

相続税の申告書の提出期限は、亡くなった日の翌日から10ヶ月以内ですが、相続税の納付も亡くなった日から10ヶ月以内で申告書と同じです。

相続税の申告書は税務署に直接持っていくか、郵便で送ります。

ペナルティー

期限の10ヶ月を過ぎても納税しないとペナルティーが課せられます。ペナルティーは相続税に加えて利息・制裁金が課せられます。

- 延滞税

- 税金の納付が遅れた場合。相続税の納付漏れなど法定納期限までに納税しない場合、延滞税が課されます。延滞前は遅れた日数分の利息となります。

- 無申告加算税

- さらに遅れると無申告加算税が課せられます。本税の5%~20%のペナルティーが課せられます。税務調査により、申告期限を過ぎて申告書を提出した場合は税金総額の15%〜20%。

- 重加算税

- 意図的に財産を隠した場合、本税の35%~40%のペナルティーが課せられます。

延納と物納

どうしても現金で一度に払うことが困難だという場合は、相続税を分割で納めることができる「延納」の手続きか、延納でも困難な場合は、現金で納める代わりに不動産や有価証券などで納める「物納」が認められます。

相続税の延納と物納相続税の申告書

相続税の申告で税務署に提出する書類には申告書や添付書類(戸籍関係・遺産分割・相続財産)などが必要です。

相続税の申告書は、税務署窓口でもらえます。相続税の申告書等の様式一覧(平成30年分用)|国税庁から印刷できます。

申告書を記入するうえでの注意点

- 申告する人のマイナンバーを記入する

- 相続開始の日における職業や役職を記入する

- フリガナ、生年月日は必須

- 黒ボールペンを使う

- 数字などは枠からはみ出してはならない

相続税の申告書にはマイナンバーの記載が必要になりますが、税務署窓口でマイナンバーの身元確認が行われることも考慮して、運転免許書など身元が確認できるものを持参するとよいでしょう。

申告の期限内に遺産分割ができていない場合は、まだ分割されていない財産を、民法で規定する法定相続分(又は包括遺贈の割合)に従って取得したものとして課税価格を計算し、その税額分を申告します。その後遺産分割が終了し、税額の増加・減少があった場合には修正申告・更正の請求を行い、税額を訂正します。

相続税を多く支払ってしまったら更正の請求を行う

相続税を多く支払ってしまったら、減額更正を求める手続きを行いましょう。相続財産を課題表示して、相続税を多く払い過ぎてしまったら「更正の請求」という手続きを行い、納付税額を戻すことができます。

更正の請求の提出時期は法定申告期限から5年以内となります。

新たに財産が見つかったら相続税の修正申告を行う

申告した財産が少なくて相続税も少なくなっていた、新たに財産が見つかった、という場合は正しい金額に直した申告書を出して修正する必要があります。

生前贈与で財産を減らし節税する

被相続人がご存命(もしくはあなたが被相続人になるかもしれない)であれば、節税対策としての生前贈与について確認しておきましょう。被相続人が死亡する前、つまり生きているときに相続人等に財産を渡すことを生前贈与といいますが、生前贈与は相続税の負担を軽減する対策となるので、今のうちに検討する必要があります。

贈与税は1年間にいくら贈与したかによって税額が決まってきますので、低い金額の贈与を長期にわたって行えば、税額を抑えることができます。他に財産評価を下げる方法として、更地にアパートを建てることで「貸家建付地」にしたり、小規模宅地等の特例を適用できるように工夫することで、評価額を下げる手法もあります。

以下に被相続人が生前中に準備できることをまとめました。

納税資金の確保

財源対策(納税資金の確保)も重要な相続対策の一つです。相続税額を下げることばかりに気をとられ、肝心の相続税を納付する資金がないと意味がありません。多額の現預金を残せる場合であれば問題ありませんが、そうでない場合には

- 物納用の土地を残す

- 死亡退職金を使う

といった財源対策をしておくことが重要です。保険に加入して死亡時には保険金を受け取れるようにしておくというのも対策の一つです。