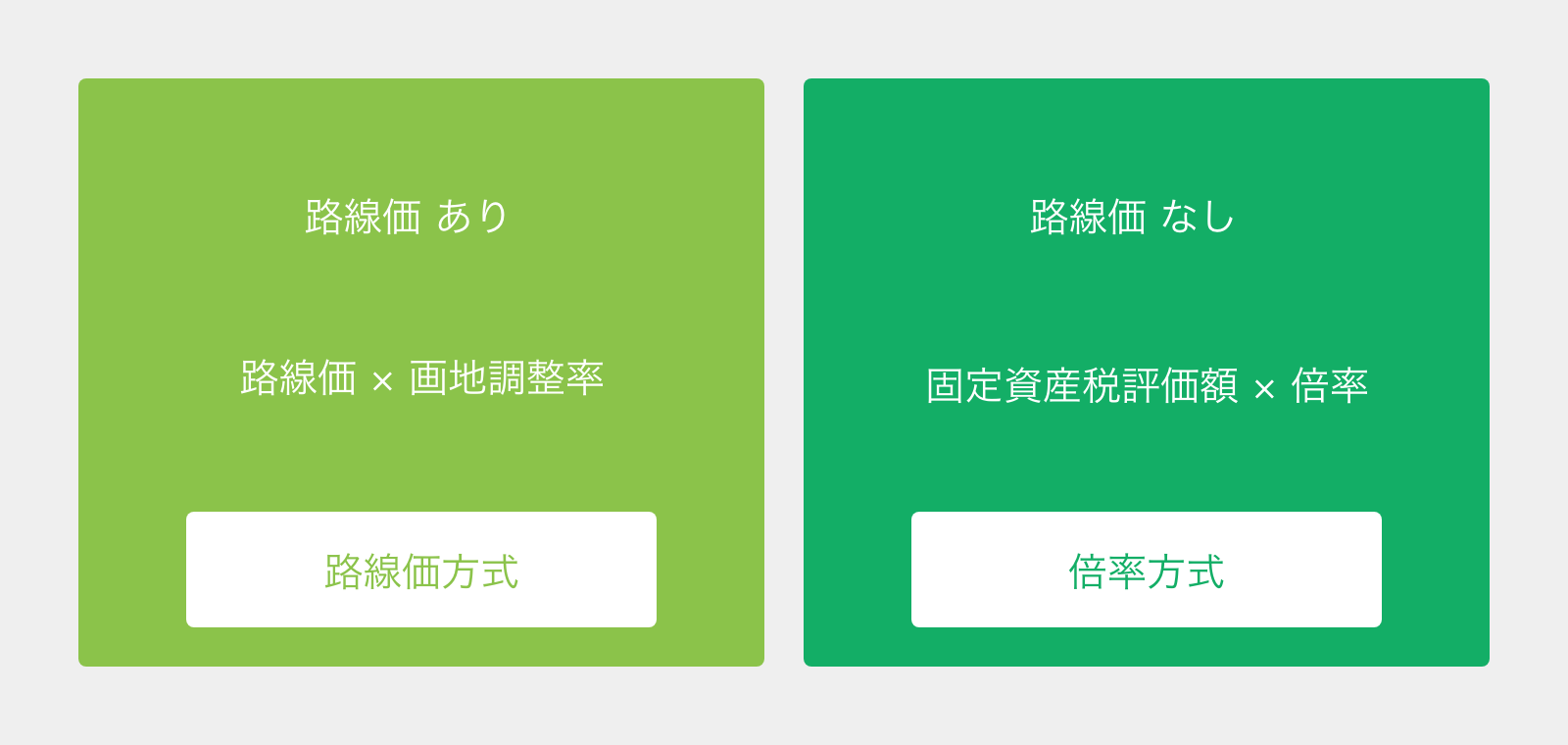

宅地の評価方法

宅地は路線価方式または倍率方式いずれかで評価

宅地を相続すると高額な税金をかけられることもあります。宅地(たくち)とは、一般的には自宅・貸宅地など建物の敷地に供せられる土地を指します。

土地の評価は、路線価方式と倍率方式があり、路線価がある市街地の宅地は路線価方式、路線価のない土地は倍率方式で評価します。

土地や建物の評価方法例

| 財産 | 種類 | 計算方法 |

|---|---|---|

| 土地 | 宅地 | 路線価方式:路線価 × 補正率 × 面積 倍率方式:固定資産税評価額 × 倍率 |

| 借地権 | 自用地評価額 × 借地権の割合 | |

| 貸宅地 | 路線価 × 敷地面積 × (100% - 借地権割合) | |

| 建物 | 自宅 | 固定資産税評価額 |

| 貸家 | 固定資産税評価額 × 70% |

路線価図の見方

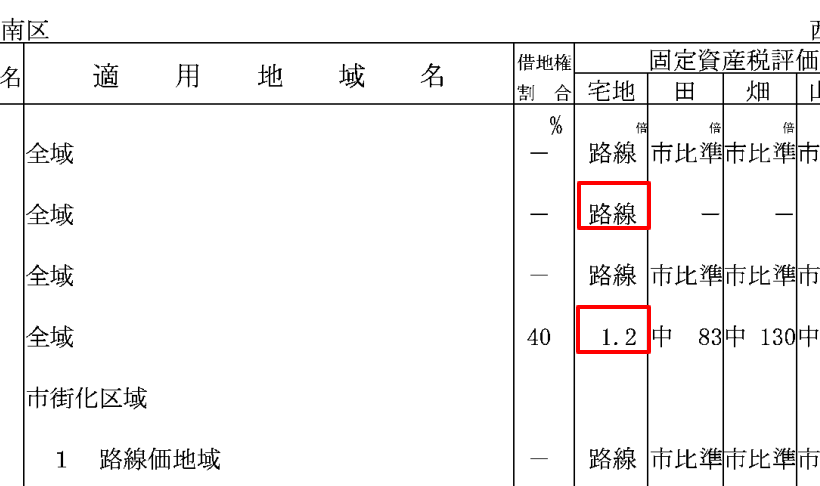

国税庁のサイトの評価倍率表の宅地の行に「路線」と書かれていたら路線価方式、数字が書かれていたら倍率方式で評価します。

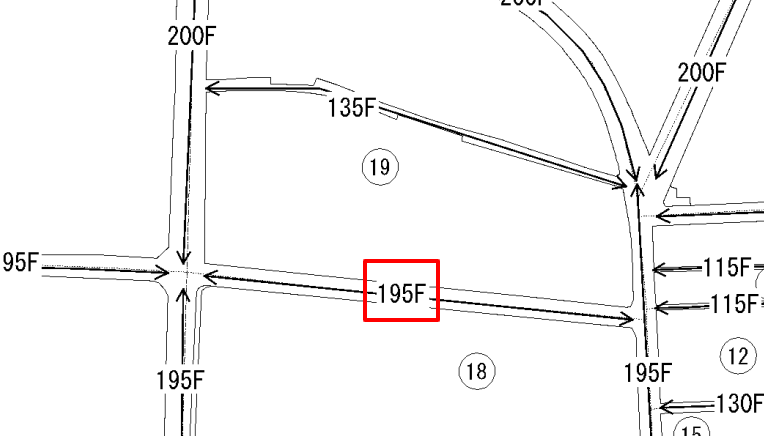

- 国税庁の路線価図・評価倍率表で土地を探します

- 左サイドバーの「この市区町村の評価倍率表を見る」をクリック

- 宅地の列に「路線」と記載があれば路線価方式で評価します

- 宅地の列に「数字」の記載があれば倍率方式で評価します

- 左サイドバーから路線価図をクリック

- 土地の付近に「195F」等の記述→路線価は19万5千円

路線価

路線価は土地の時価であり建物の敷地となる土地のことです。不特定多数の人が通る道路に面する宅地の、1m2当たりの評価額のことで千円単位で表示されています。

路線価方式

路線価方式の評価方法

路線価 × 補正率 × 面積

路線価方式の評価方法は、路線価×補正率×面積で算出します。路線価に面積をかけて評価します。1㎡あたりの価額は千円単位で表示されています。記号のA〜Gは借地権割合を示しています。路線価図は例えば「210C」と書かれていたら、その周辺は1㎡21万円になるので、21万円に面積と補正率をかけて算出します。

例:21万円×100㎡×0.9 = 1,890万円

倍率方式

倍率方式の評価方法

固定資産税評価額 × 倍率

倍率方式の評価方法は、固定資産税評価額×倍率で算出します。固定資産税評価額は、固定資産税の納税通知書の固定資産税課税明細書に記載があります。

画地調整

路線価は土地の形状などで画地調整されます。土地の形状や奥行きをもとに評価額を補正したものを画地調整と呼びます。がけの上に建っていたり、奥行きが長い宅地や間口が狭い宅地は減額、正面や裏面に道路がある宅地は増額調整されることがあります。

例

- 奥行価格補正率:奥行きが長い、奥行きが短い

- 間口狭小補正率:間口が狭い

- がけ地補正率:がけ地

- 側方路線影響加算率:正面と側方で道路に面している宅地

- 二方路線影響加算:正面と裏面が道路に面している宅地

一方だけ道路に面している場合の評価額の計算例

路線価 × 奥行価格補正率 × 面積 = 評価額

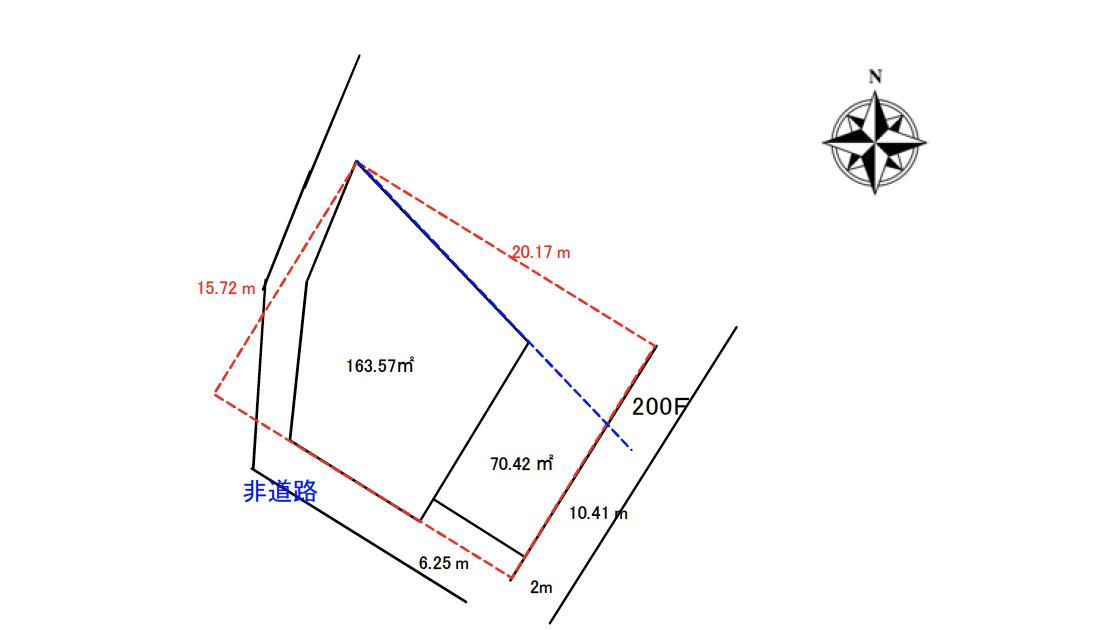

不整形地の計算方法

不整形地とは、いびつな形、長方形のように整った形でない宅地を指します。不整形地は奥行価格補正率による調整後に不整形地補正率を掛け、1㎡あたりの価額と地積を掛けて評価額を算出します。

不整形地の評価額 = 路線価 × 奥行価格補正率 × 不整形地補正率 × 地積

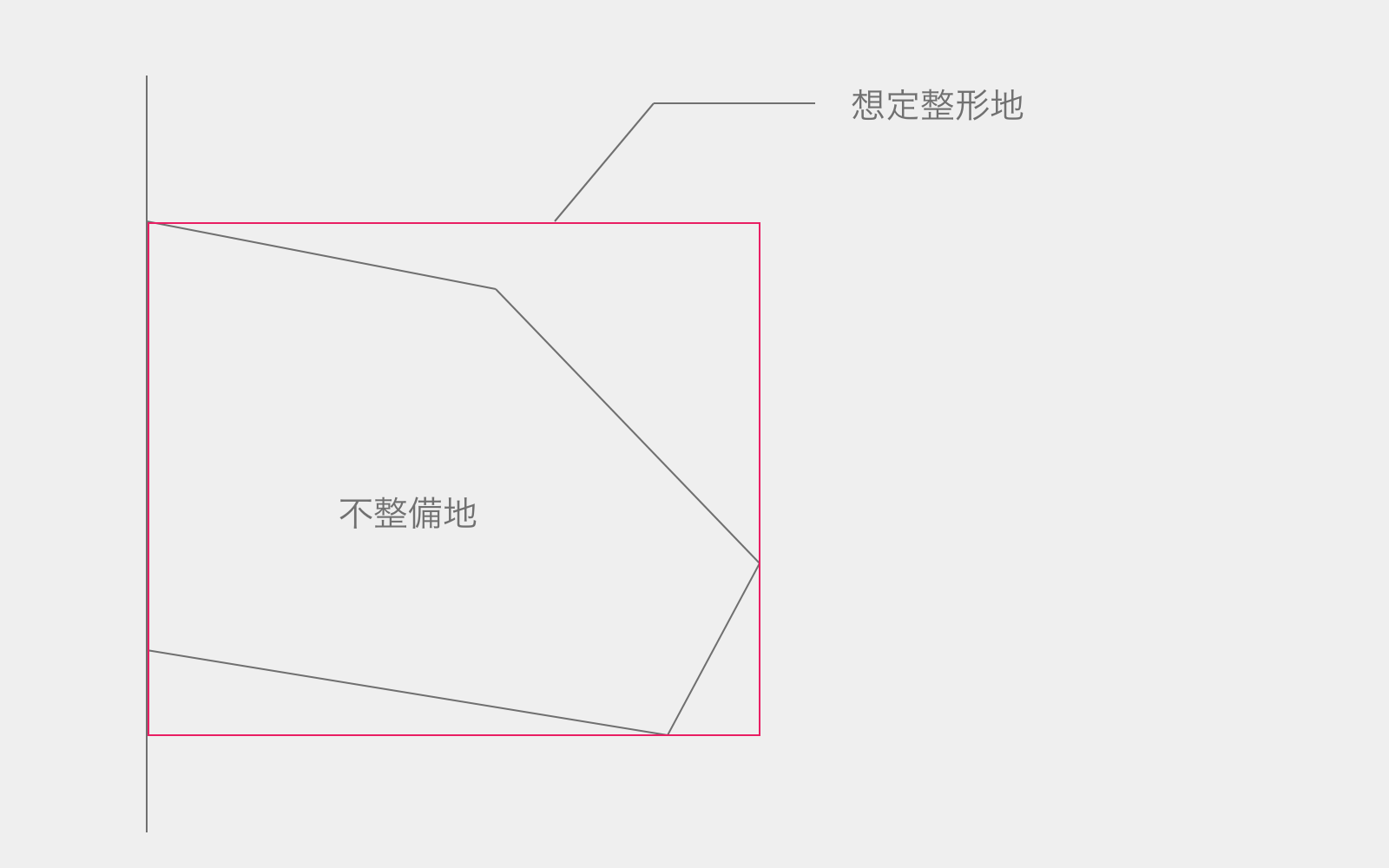

不整備地と想定整形地

不整備地の評価を計算する手順

- 地積区分表をみて、宅地の面積がA〜Cのどの区分になるのか調べる

- 不整備地を囲むように想定整形地を作成する

- 想定整形地の地積(2の面積)を求める

- かげ地割合を算出する

- かげ地割合と1で出した地積区分をもとに、不整形地補正率を出す

- 土地の評価額に不整形地補正率をかける

地積区分表

宅地面積が下の「地積区分表」にあてはめて、A〜C いずれの地積区分に該当するかを確認します。例えば普通住宅地区で地積が300㎡なら「A」となります。

| 地積区分 | A | B | C |

|---|---|---|---|

| ビル街地区 | 4,000㎡未満 | 4,000㎡以上 6,000㎡未満 |

6,000㎡以上 |

| 高度商業地区 | 1,000㎡未満 | 1,000㎡以上 1,500㎡未満 |

1,500㎡以上 |

| 繁華街地区 | 450㎡未満 | 450㎡以上 700㎡未満 |

700㎡以上 |

| 普通商業 併用住宅地区 |

650㎡未満 | 650㎡以上 1,000㎡未満 |

1,000㎡以上 |

| 普通住宅地区 | 500㎡未満 | 500㎡以上 750㎡未満 |

750㎡以上 |

| 中小工場地区 | 3,500㎡未満 | 3,500㎡以上 5,000㎡未満 |

5,000㎡以上 |

かげ地割合 = (想定整形地 - 不整備地) ÷ 想定整形地の地積

かげ地割合を「不整形地補正率表」にあてはめ、不整形地補正率を確認します。

かげ地割合 = (20.17 × 15.72 - 163.57) ÷ 317 = 0.48(48%)

48%は国税庁の不整形地補正表を参考に算出すると 0.82 となる。

不整形地補正率 = 評価額 × 0.82