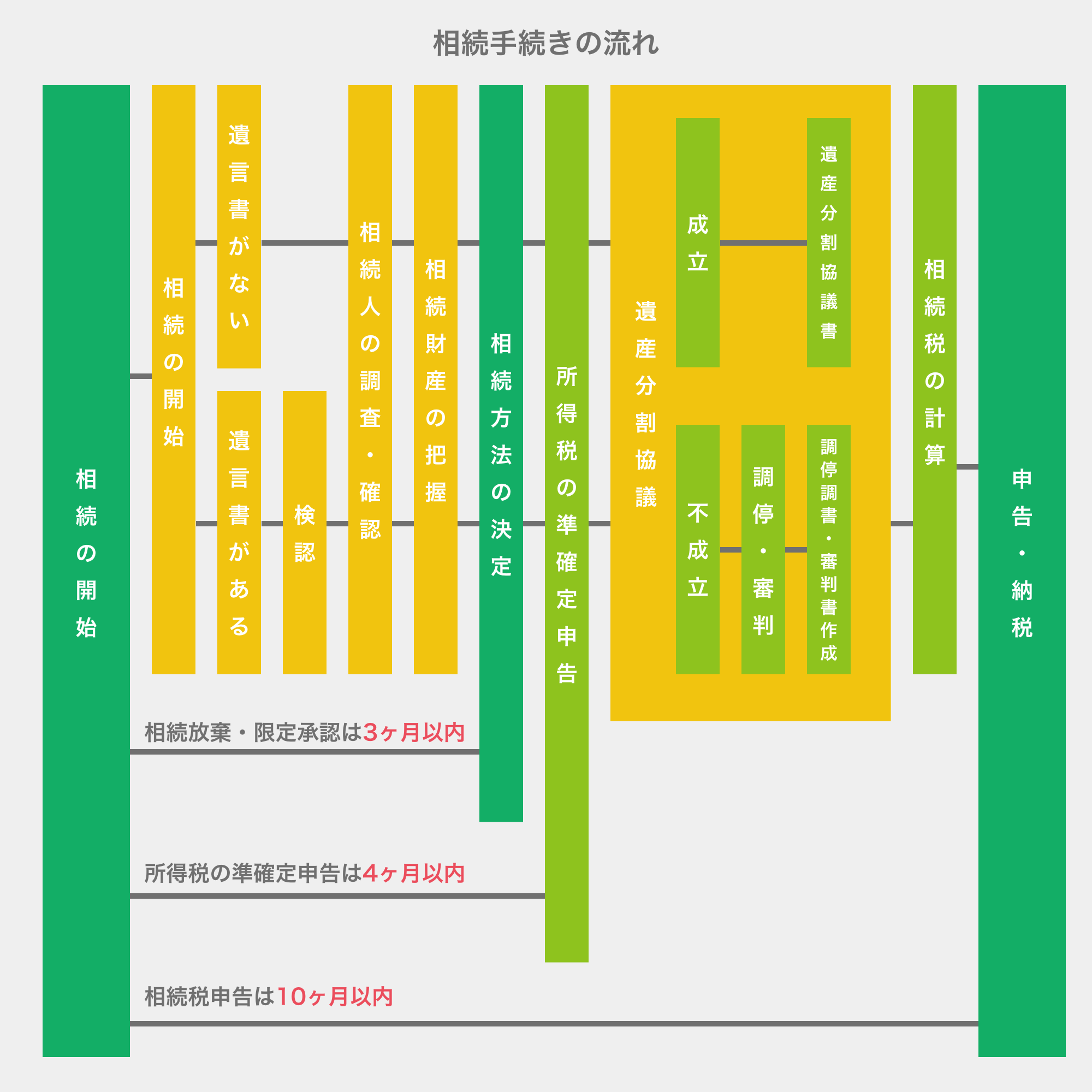

こちらは相続手続きの流れの図解です。

相続の流れ 拡大図を見る

相続の流れ全体をつかむため簡単な流れを掲載しています。

いつまでに何の手続きが必要であるか、一般的な葬儀・法要と相続手続きの流れについて見ていきましょう。

葬儀・法要に関しては宗教や土地柄によっても異なる場合があります。

また遠方に住んでいるなどの理由で、

法要の簡略化や期間の短縮(葬儀後に初七日法要も済ませるなど)も見受けられます。

下記は一例としてご覧ください。

生存中

遺言書の準備

遺言書は遺言者の死亡の時からその効力を生じます(985条1項)。15歳に達すると遺言可能です。

遺言は自筆証書、公正証書又は秘密証書によってしなければならないとされていて、

方式を守っていない遺言は無効です。

死亡する前に準備すること

- 遺言を書く

- 遺言を保管する

- 生前贈与

死亡

ここから相続開始

相続は身内が亡くなったときから開始されます。身内が亡くなり、通夜・葬儀の手配などを済ませた後は、

相続手続きの期限もあるので、相続のための手続きにすぐに取り掛かる必要があります。

相続財産を遺して亡くなった方のことを「被相続人」といいます。

葬儀・法要

- 親戚や親しかった方への連絡

- 通夜・葬儀

- 初七日法要

- 四十九日法要

- 納骨

死亡後7日以内

死亡届の提出

死亡後7日以内に家族は、被相続人の最後の住所にある役所に、死亡届を提出します。

遺言書の有無を確認し、遺言書があるなら検認、遺言書がないなら相続人の確定を行います。

遺言書があった場合は家庭裁判所の検認後に開封します。公正証書遺言は除きます。

- 死亡届の提出(被相続人の最後の住所にある役所に提出)

- 遺言書の有無を確認

- 預貯金・自動車・公共料金の名義変更

3ヶ月以内

相続人の確定

相続を承認するのか放棄するのか三ヶ月以内に決める必要があります。

種類は3つあります

- 単純承認

- 被相続人の権利義務を承継します。相続開始を知った3ヶ月の間に相続放棄や限定承認をしなかった場合、単純承認したものとみなされます。

- 相続放棄

- 相続の放棄は、相続の開始があったことを知った3ヶ月以内に、家庭裁判所に申述します。放棄者の代襲相続は無くなります。相続放棄の撤回はできません。

- 限定承認

- 相続した資産を限度として、被相続人の借金を負担する方法を限定承認といいます。プラスの財産の範囲で借金を承継します。精算後に借金が残っていても支払う義務はありません。相続人全員が共同して行う必要があります。

- 遺言書の検認

- 財産目録の作成

- 年金支給の停止

- 生命保険金の請求

- 健康保険証を返還

- 世帯主変更

相続が発生したら財産目録を作りましょう。財産目録に被相続人の土地・建物・自動車などの内容などを記載してまとめます。

4ヶ月以内

準確定申告を行う

納税者が死亡したら相続人が確定申告を行います。これを準確定申告といいます。被相続人死亡年の所得税の申告は、相続開始後(亡くなった方の死亡を知ってから)4ヶ月以内に行う必要があります。被相続人のその年の所得を調べ、必要書類を用意して申告書を作成します。

- 所得税の準確定申告

10ヶ月以内

相続税の申告・納付期限

被相続人(死亡した人)の死亡したことを知った日の翌日から10か月以内に相続税の申告を行います。期限の10ヶ月をすぎると無申告加算税、延滞税、重加算税などのペナルティが課せられます。どんな事情があったとしても申告・納税期限の延長はしてもらえません。

- 遺産分割協議

- 遺産分割協議書作成

- 遺産分割の調停申し立て

- 相続税の延納申請、相続税の申告と納付

1年以内

遺留分の減殺請求期限

一定の相続人には最低限度の取り分である「遺留分」があります。相続人には遺留分を取り戻す権利があるので、遺言に遺留分を超える財産を一人の相続人に渡すと書いてあったとしても、遺留分減殺請求(いりゅうぶんげんさい 請求)をすることにより最低限の遺産をもらうことができます。つまり財産をもらい過ぎている相続人に対し遺留分内で財産の返還を求めることです。

例えば被相続人が愛人に遺産を全て与えると書いても、配偶者や子供は遺留分を主張できます。遺留分は遺言書よりも強いのです。ただし、時効があり相続開始から10年、遺留分の侵害を知った日から1年とされています。遺留分減殺請求通知書は内容証明で送ります。相手が遺留分減殺請求に応じない場合は、家庭裁判所の調停を利用することができます。

- 遺留分の減殺請求